Dunia bisnis yang kompetitif, menuntut perusahaan untuk terus berkembang demi menjaga kelangsungannya. Ketersediaan dana menjadi salah satu faktor kunci untuk bisa bersaing.

Sayangnya, keterbatasan dana kerap menjadi batu sandungan perusahaan dalam memperluas operasional, membeli aset, atau meningkatkan kapasitas produksi. Sehingga, akses pendanaan menjadi solusi utama yang biasanya dilirik.

Terdapat dua sumber pembiayaan yang bisa dipilih, yaitu perbankan dan non-perbankan yang memiliki persyaratan dan standar tertentu. Sebelum masuk ke syarat dan prosedur mendapatkan akses pendanaan melalui perbankan dan non-perbankan, simak terlebih dahulu informasi mengenai lembaga keuangan berikut!

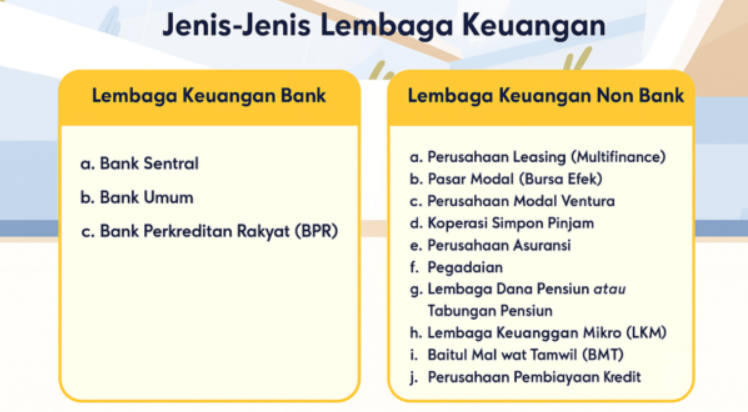

Jenis-Jenis Lembaga Keuangan

Secara umum, jenis-jenis lembaga keuangan di Indonesia terbagi menjadi dua kelompok utama, yaitu lembaga keuangan bank dan lembaga keuangan non bank.

- Lembaga Keuangan Bank

Lembaga keuangan bank adalah institusi yang memiliki wewenang untuk menerima simpanan dana dari masyarakat, memberikan pinjaman, serta menerbitkan instrumen keuangan seperti cek dan giro. Bank juga dapat menciptakan uang giral melalui mekanisme kredit yang mereka berikan.

- Bank Sentral

Bank sentral adalah bank pusat yang bertugas mengatur kebijakan moneter dan menjaga stabilitas ekonomi. Di Indonesia sendiri, bank yang berperan sebagai bank sentral adalah Bank Indonesia (BI).

- Bank Umum

Bank yang melayani berbagai layanan perbankan, termasuk kredit, tabungan, dan investasi. Singkatnya, bank umum merupakan lembaga perbankan yang kita gunakan sehari-hari untuk bertransaksi. Baik bank-bank milik pemerintah, maupun bank-bank milik swasta.

- Bank Perkreditan Rakyat (BPR)

Bank yang fokus pada layanan simpan-pinjam bagi usaha kecil dan mikro.

2. Lembaga Keuangan Non-Bank

Selain lembaga perbankan, pelaku usaha juga dapat memperoleh pendanaan melalui berbagai lembaga non-perbankan. Lembaga ini tidak berfungsi sebagai bank yang menghimpun simpanan masyarakat, namun berperan penting dalam menyediakan modal bagi pengembangan usaha, terutama sektor UMKM dan startup. Beberapa sumber pendanaan non-perbankan yang umum di Indonesia antara lain:

- Venture Capital (Modal Ventura)

Lembaga ini menyediakan pembiayaan kepada perusahaan rintisan (start-up) atau usaha kecil yang memiliki potensi pertumbuhan tinggi. Pendanaan biasanya diberikan dalam bentuk penyertaan modal dan disertai pendampingan manajerial.

- Angel Investor

Individu atau kelompok yang menanamkan modal pribadi ke usaha kecil atau start-up dengan imbalan kepemilikan saham atau bagi hasil. Pendanaan dari angel investor umumnya lebih fleksibel dan cepat dibanding lembaga keuangan konvensional karena urusan administratif hanya berhubungan dengan masing-masing individu.

- Securities Crowdfunding (SCF)

Seperti namanya, jenis pembiayaan ini mengusung metode penggalangan dana.. Lembaga atau instansi penyelenggara yang ditunjuk oleh perusahaan, akan mengumpulkan sejumlah kecil uang dari banyak orang (crowdfunding) untuk kemudian disalurkan untuk membiayai proyek atau bisnis.

Kegiatan crowdfunding juga diatur oleh Otoritas Jasa Keuangan (OJK) dengan sistem investasi saham, sukuk, atau obligasi mikro.

- Program Pemerintah (LPDB dan Lainnya)

Pemerintah juga memiliki beberapa program pembiayaan untuk mendukung berkembangnya para pelaku usaha.

Kegiatan pembiayaan langsung dari pemerintah ini dilakukan melalui Lembaga Pengelola Dana Bergulir (LPDB) dan program lain seperti KUR, pembiayaan ultra mikro, serta hibah produktif Tujuannya tentu turut memberikan akses pendanaan bagi pelaku usaha kecil, koperasi, dan wirausaha baru.

Pendanaan melalui lembaga non-perbankan ini umumnya lebih mudah diakses dibanding bank karena persyaratannya lebih fleksibel, namun tetap memerlukan rencana bisnis yang jelas dan kredibel agar bisa mendapatkan kepercayaan dari investor atau lembaga pemberi dana.

Persyaratan dan Prosedur Mendapatkan Akses Pembiayaan

- Persyaratan dan Prosedur Akses Pembiayaan Melalui Perbankan

Lembaga perbankan, seperti bank umum dan bank syariah, menjadi pilihan utama bagi banyak pelaku usaha. Namun, proses pengajuan pembiayaan di bank biasanya lebih ketat karena adanya analisis kelayakan usaha. Beberapa persyaratan umum yang harus dipenuhi antara lain:

- Legalitas usaha seperti Nomor Induk Berusaha (NIB), SIUP, NPWP, dan akta pendirian perusahaan.

- Laporan keuangan usaha minimal dua tahun terakhir, untuk menunjukkan stabilitas dan kemampuan membayar.

- Agunan atau jaminan, sebagai bentuk keamanan bagi pihak bank.

- Reputasi dan riwayat kredit yang baik, termasuk catatan di Sistem Layanan Informasi Keuangan (SLIK) OJK.

Jika semua persyaratan ini terpenuhi, peluang untuk mendapatkan pembiayaan dari bank akan jauh lebih besar. Kemudian, ikuti prosedur berikut:

- Persiapan Dokumen: Siapkan seluruh dokumen persyaratan yang diminta oleh bank.

- Mengisi Formulir Aplikasi: Mengisi formulir permohonan kredit/pembiayaan yang disediakan bank.

- Penyerahan Dokumen: Menyerahkan formulir dan dokumen pendukung ke bank (bisa secara langsung ke kantor cabang atau melalui platform online bank).

- Verifikasi Data: Pihak bank akan memverifikasi data dan dokumen yang diserahkan, termasuk konfirmasi ke lapangan (survei).

- Analisa Kelayakan Kredit: Analis kredit bank akan melakukan penilaian kelayakan kredit berdasarkan 5C (Character, Capacity, Capital, Collateral, Condition).

- Persetujuan: Jika disetujui, bank akan menginformasikan jumlah pinjaman yang disetujui, suku bunga, dan tenor.

- Pencairan Dana: Penandatanganan perjanjian kredit, lalu dana dicairkan ke rekening pemohon

2. Persyaratan dan Prosedur Akses PembiayaanMelalui Lembaga Non-Perbankan

Koperasi, lembaga pembiayaan, fintech lending, hingga modal ventura, merupakan contoh lembaga pembiayaan non-perbankan. Lembaga-lembaga ini biasanya memiliki proses yang lebih cepat dan persyaratan yang lebih fleksibel. Berikut syarat umum yang harus dipenuhi:

- Data identitas dan legalitas usaha yang valid.

- Rencana penggunaan dana yang jelas dan terukur.

- Rekam jejak transaksi keuangan (misalnya mutasi rekening).

- Kelayakan usaha secara bisnis, meskipun tidak selalu memerlukan laporan keuangan formal.

Khusus untuk fintech lending, proses pengajuan umumnya dilakukan secara digital, dengan penilaian berbasis data transaksi dan kredibilitas online.

Prosedur

- Identifikasi Sumber Pendanaan: Pilih lembaga non-perbankan yang sesuai dengan kebutuhan dan jenis usaha Anda (misalnya, P2P untuk pinjaman cepat, VC untuk startup inovatif).

- Pengajuan Aplikasi: Mengajukan permohonan melalui platform online (untuk P2P/fintech) atau mengirimkan proposal bisnis (untuk VC).

- Penyampaian Dokumen: Mengunggah atau menyerahkan dokumen yang diperlukan.

- Penilaian (Due Diligence):

- Fintech P2P: Penilaian kelayakan kredit berbasis data dan algoritma, seringkali instan atau dalam waktu singkat.

- Modal Ventura: Proses penilaian yang mendalam terhadap model bisnis, pasar, tim, dan potensi keuntungan (seringkali memakan waktu lebih lama).

- Persetujuan dan Kesepakatan: Jika disetujui, Anda akan menandatangani perjanjian pendanaan yang menguraikan syarat dan ketentuan, termasuk bagi hasil atau kepemilikan saham.

- Pencairan Dana/Investasi: Dana dicairkan setelah kesepakatan ditandatangani

Tips Mendapatkan Akses Pendanaan

Agar pengajuan pendanaan lebih mudah disetujui,pelaku usaha disarankan untuk:

- Menjaga keteraturan laporan keuangan.

- Mengelola utang dengan bijak dan tidak menunggak.

- Menyiapkan proposal bisnis yang meyakinkan.

- Membangun reputasi baik di dunia usaha dan finansial.

Jika persyaratan di atas sudah dipenuhi, serta kredibilitas usaha pun terjaga dengan baik, peluang mendapatkan akses pendanaan melalui perbankan maupun non-perbankan akan semakin besar.

Konsultasikan Rencana Pembiayaan Anda Bersama Wyta Consultant!

Mendapatkan akses pendanaan bukan hanya tentang memenuhi persyaratan administratif, tetapi juga tentang menunjukkan keseriusan dan profesionalitas dalam mengelola usaha. Baik perbankan maupun lembaga non-perbankan mencari mitra yang dapat dipercaya dan memiliki prospek usaha yang jelas.

Melalui persiapan yang matang dan manajemen yang transparan, pelaku usaha dapat membuka peluang lebih luas untuk mendapatkan dukungan finansial demi pertumbuhan bisnis yang berkelanjutan.

Tertarik mendiskusikan rencana pembiayaan Anda lebih lanjut bersama konsultan profesional kami? Klik tombol di bawah untuk konsultasi sekarang, GRATIS!